量化策略分析工具:QuantAnalyzer v4.2 带你读懂策略优劣 中文界面 无功能限制

一、产品定位

QuantAnalyzer 是一款面向量化/系统化交易者的“回测与实盘结果分析”工具,用于对单策略与多策略组合进行深入的绩效评估和稳健性验证。它并不负责“生成/优化策略”(这类工作由 StrategyQuant X 等工具承担),而是专注于:

对交易结果(回测或实盘导出)进行全面统计与可视化

检验策略在不同市场条件下的稳定性与风险暴露

通过情景分析与资金管理实验,评估可实现的改进空间

构建与评估多策略组合(组合大师),优化资金分配与相关性

二、核心功能概览

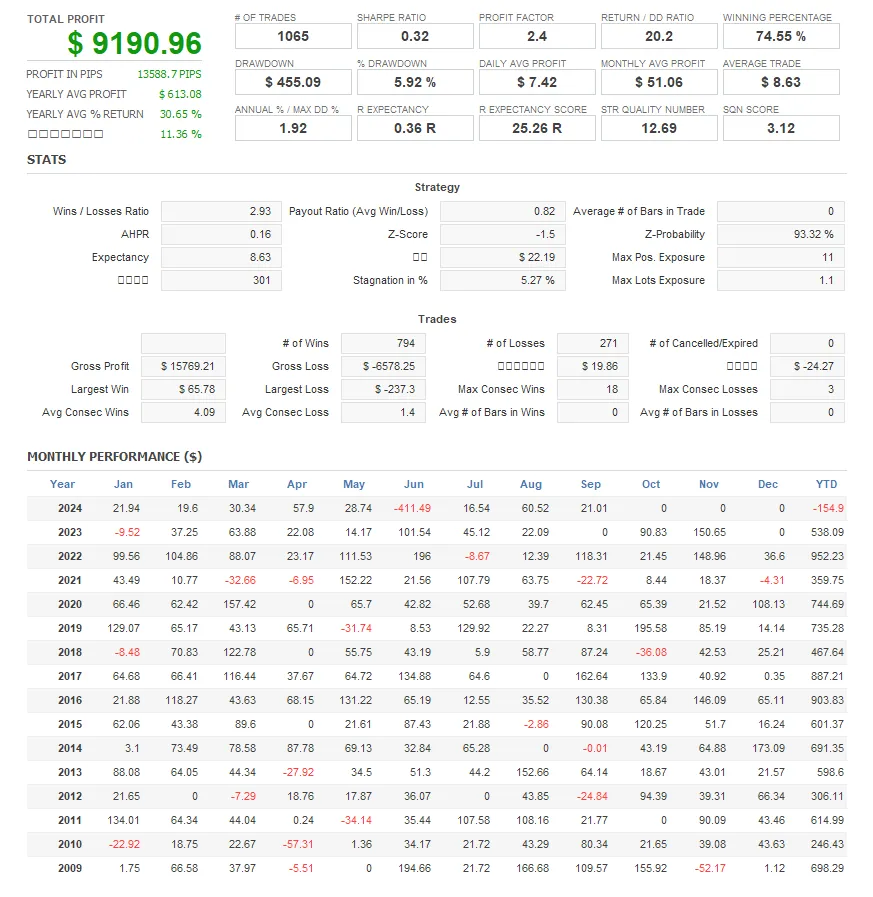

绩效统计与可视化

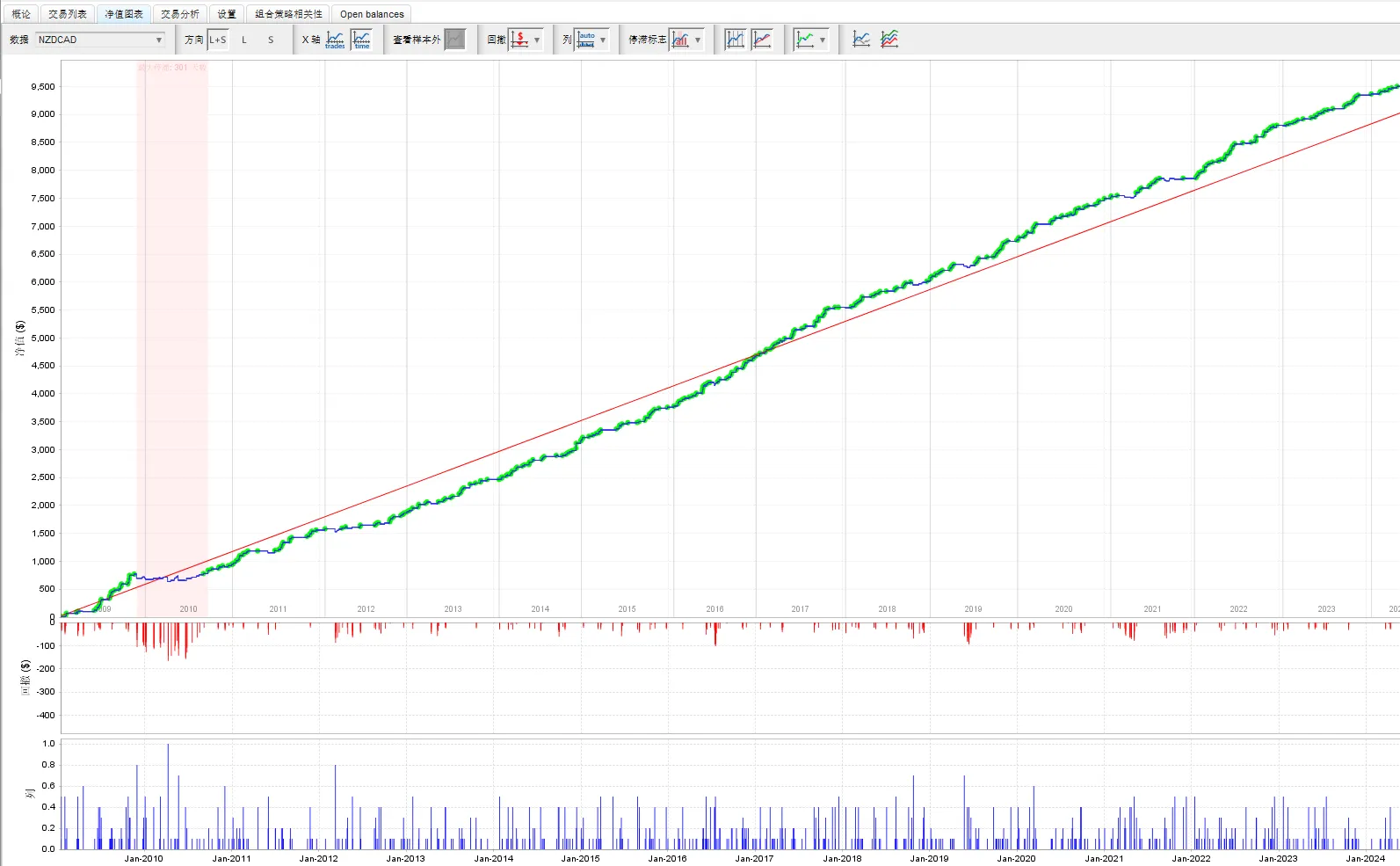

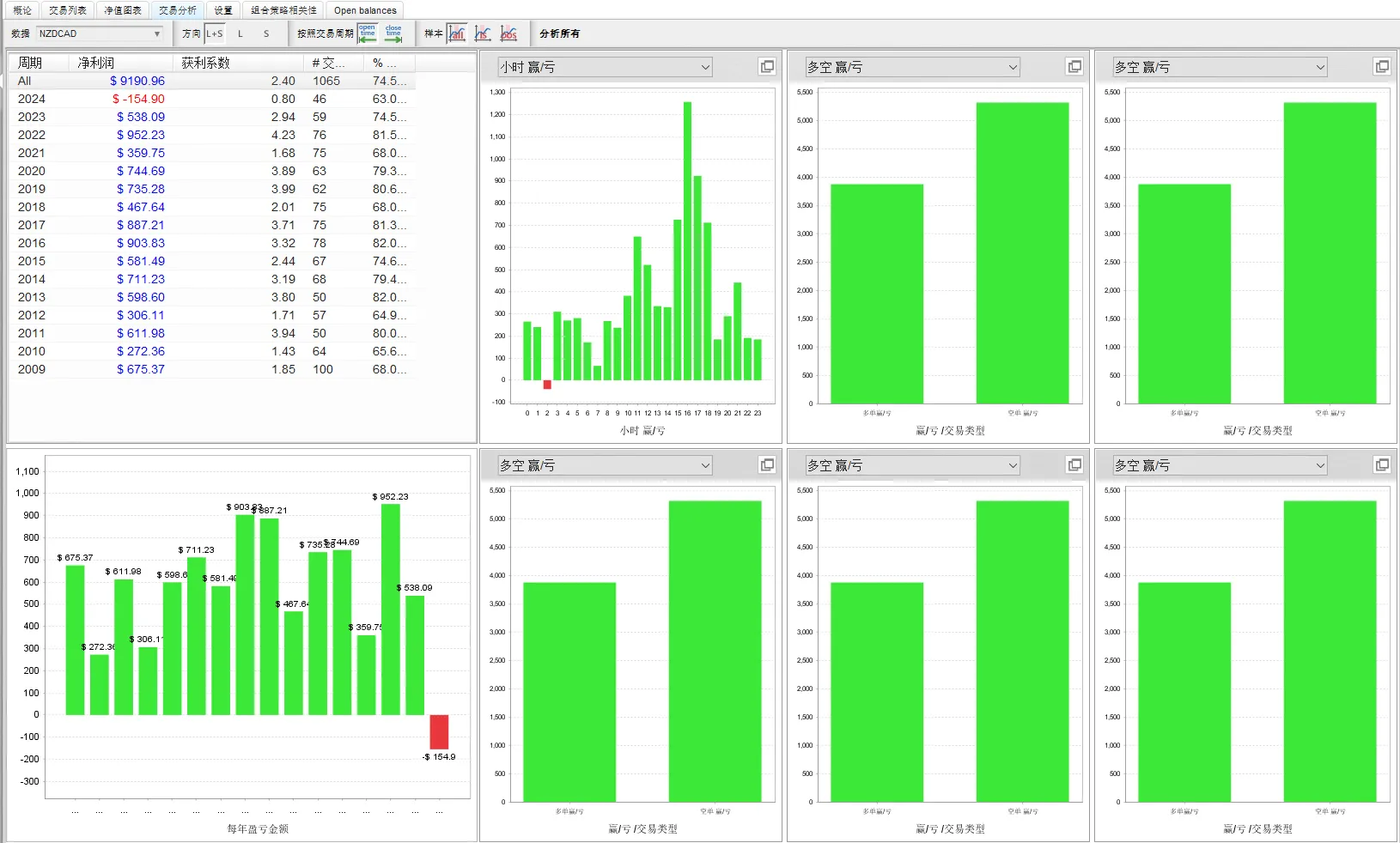

常用指标:收益、胜率、盈亏比、收益回撤比、最大回撤、夏普/索提诺、卡玛比率、CAGR 等

图表:权益曲线、回撤曲线、月度/年度热力图、收益分布、按时间/品种分解的表现

情景与费用假设(What‑If 分析)

快速施加不同的佣金、滑点与点差假设

评估风险参数(如每笔风险、止损/止盈规则变体)对整体曲线与指标的影响

资金管理/仓位模型实验

固定手数、固定比例(fixed fractional)、按风险百分比、波动率加权等常见模型

对比不同仓位模型在收益/回撤/回撤恢复时间上的差异

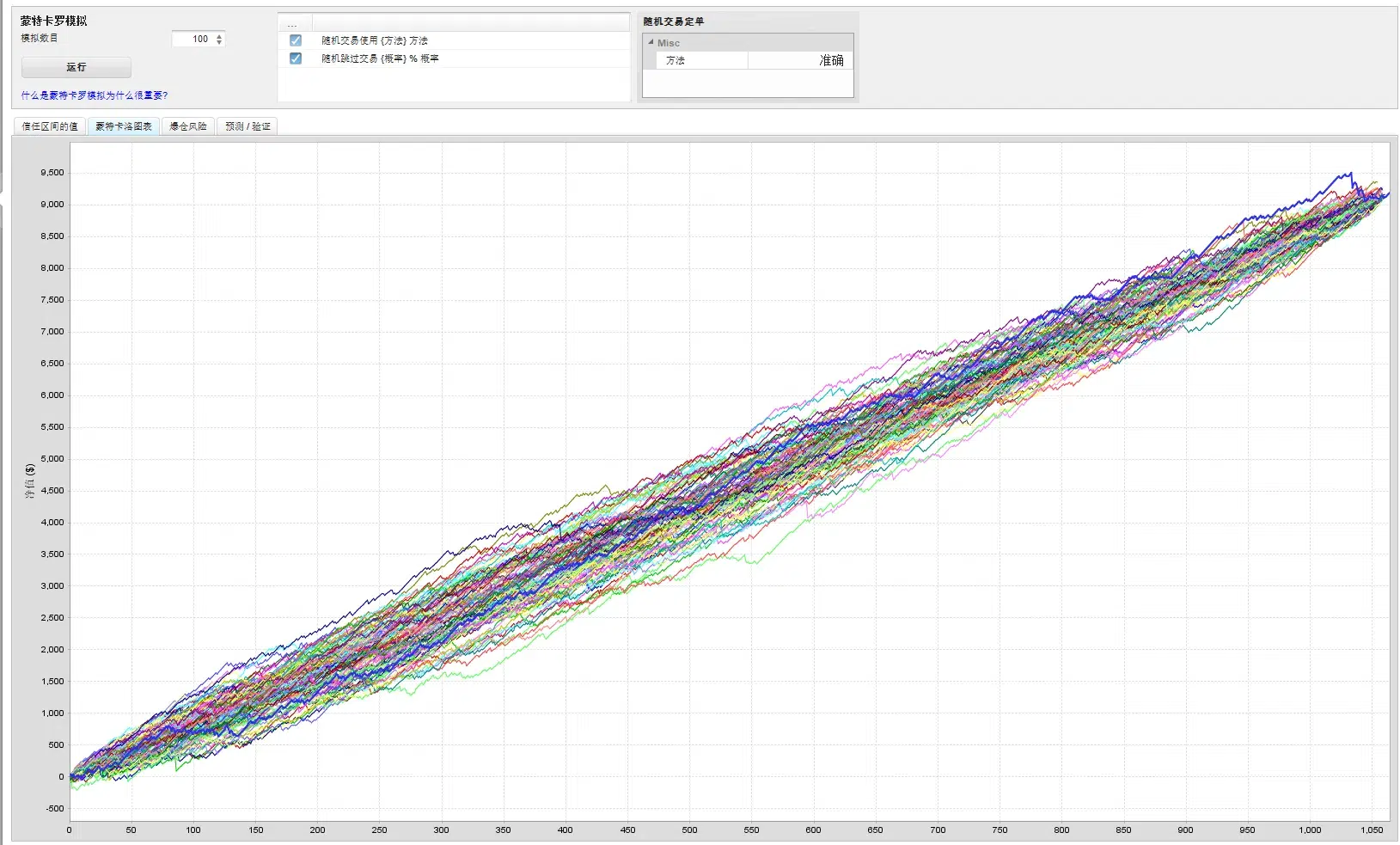

蒙特卡罗稳健性分析(Monte Carlo)

对交易序列进行重采样/扰动,估计潜在最坏/中位/最佳情形

给出指标分布与置信区间,帮助设定更保守的期望与风控阈值

组合大师(Portfolio Master)

将多只策略(或多品种/多周期的同一逻辑)汇总为组合

相关性矩阵/热力图,识别高度同向暴露

资金分配方案对比(等权、风险等权、目标波动/最大回撤约束等)

组合层面的权益/回撤/分布统计与蒙特卡罗评估

数据导入/导出与报告

支持从常见交易平台导入报表(如 MT4/MT5 的报表/交易历史 CSV/HTML,及通用 CSV 格式)

统一字段映射、时区与合约参数(点值、合约大小、最小变动)设置

导出关键结果、生成图文报告(适合研究留档与对外沟通)

三、典型工作流

准备与导入数据

从回测平台或经纪商客户端导出交易明细/报表(建议使用 CSV/HTML 标准格式)

在导入向导中完成字段映射、时区选择与合约参数校验

核对基础统计与曲线

浏览总体指标、权益与回撤曲线,识别异常(如极端单笔、时区错配导致的日期分布异常)

What‑If 与费用敏感性

施加不同的佣金与滑点假设,观察收益回撤与胜率/盈亏比的变化

资金管理/仓位模型

选择若干模型(固定比例、风险百分比、波动率加权等)并对比指标与曲线差异

蒙特卡罗分析

对交易序列进行重采样与扰动,评估潜在最坏回撤与低分位收益情形

组合大师(可选)

组合多只策略,查看相关性与分散化收益;尝试不同资金分配方案

生成报告与留档

将关键图表与指标导出为报告,用于复盘、评审与对外沟通

四、重要模块要点

基础统计与分解

指标维度丰富,且支持按品种、按星期/小时等维度拆解,帮助识别结构性特征

What‑If/费用与参数敏感性

用于回答“若真实滑点更高/佣金不同,策略是否仍可行?”这类落地问题

资金管理实验

将“策略逻辑”与“仓位模型”解耦测试,避免单一模型偶然性带来的评估偏差

蒙特卡罗稳健性

给出收益与回撤的分布视角,帮助设定更稳健的资金曲线预期与风控阈值

组合大师

通过相关性管理与资金分配优化,实现“策略层面的分散化”,往往比孤立优化单策略更有效

五、兼容性与数据要求

平台/格式

常见的 MT4/MT5 报表与交易历史可直接导入;其他平台可通过通用 CSV 适配(需正确映射字段)

参数与精度

不同品种的点值、合约大小、最小变动与小数位需在导入时确认,以避免统计偏差

时区与交易日

回测/报表的时区与品种的交易时段设置会影响“按日/按小时”分解与开平仓统计的准确性

六、适用对象与应用场景

策略研究员/量化工程师:用于回测后验评估、稳健性与情景测试

组合经理/自营交易者:用于多策略组合构建与资金分配方案对比

教学与沟通:生成直观报告,帮助对外展示研究成果

七、优势与局限

优势

上手快、针对“落地可行性”的功能设计(费用/滑点、仓位模型、组合相关性)

蒙特卡罗与组合大师能将“稳健性”和“分散化”纳入常规研究流程

与 MT4/MT5 等生态兼容,数据导入便捷

可能的局限

导入阶段对字段映射、点值/合约参数与时区较敏感,初次使用需细致校对

策略生成/参数级的 Walk‑Forward 分析属于 StrategyQuant X 的范畴,QuantAnalyzer 侧重“结果层”评估

对股票/期货多交易所多货币计价情形,需要额外注意手续费、汇率与合约参数设定

八、实践建议(经验小结)

以“费用/滑点悲观值”优先评估,避免过度乐观的模拟收益

先做单策略稳健性(蒙特卡罗/情景/仓位模型),再进入组合层面做相关性与资金分配

校验数据质量:极端单笔、缺失交易、时区错配、点值设定错误都会显著影响统计

以“回撤控制”“回撤恢复时间”与“稳定性”作为核心观测指标,而非只看收益